국제 | 한국, 생애 최초 주택 구입자, 대출한도 4억→6억으로 확대

페이지 정보

작성자 중앙 쪽지보내기 메일보내기 자기소개 아이디로 검색 전체게시물 작성일22-06-16 11:30 조회496회 댓글0건관련링크

본문

그래픽=박경민 기자 minn@joongang.co.kr

그래픽=박경민 기자 minn@joongang.co.kr  그래픽=박경민 기자 minn@joongang.co.kr

그래픽=박경민 기자 minn@joongang.co.kr

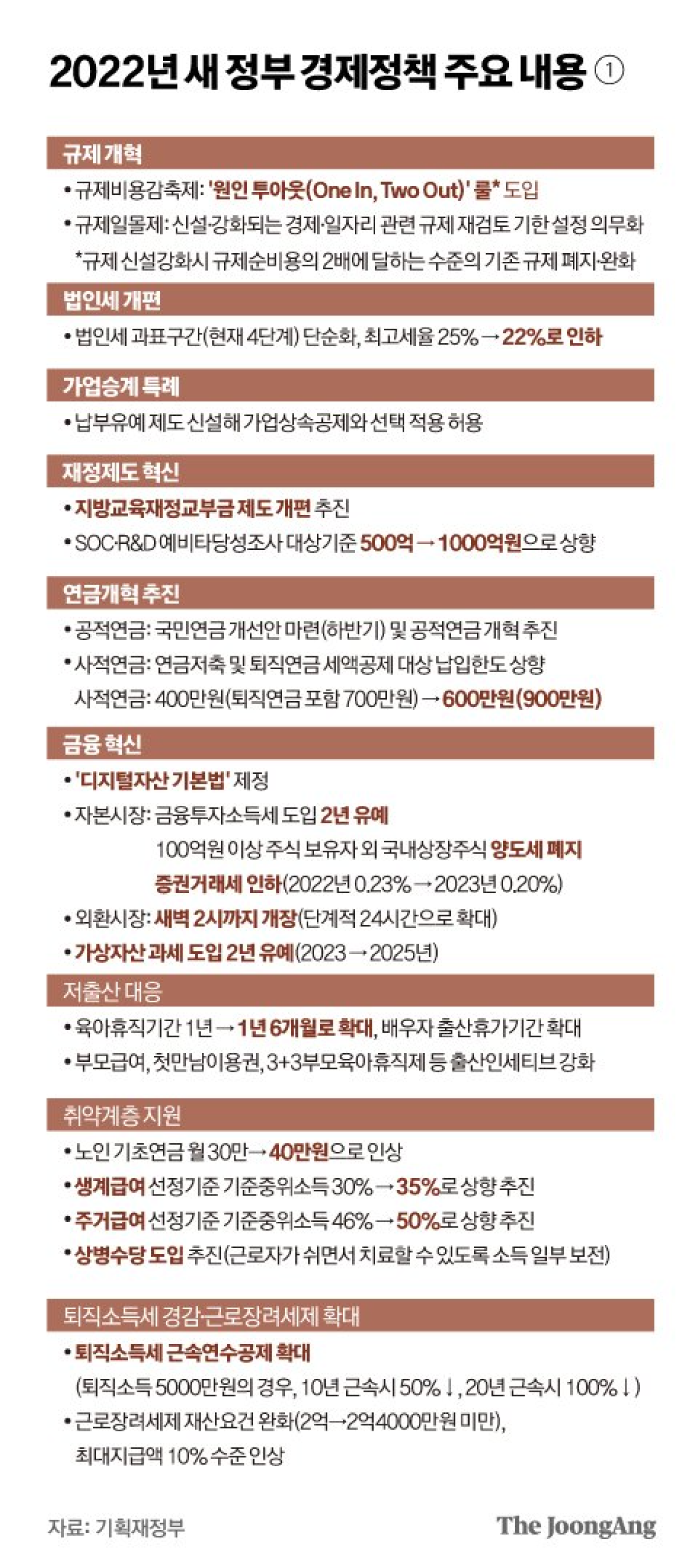

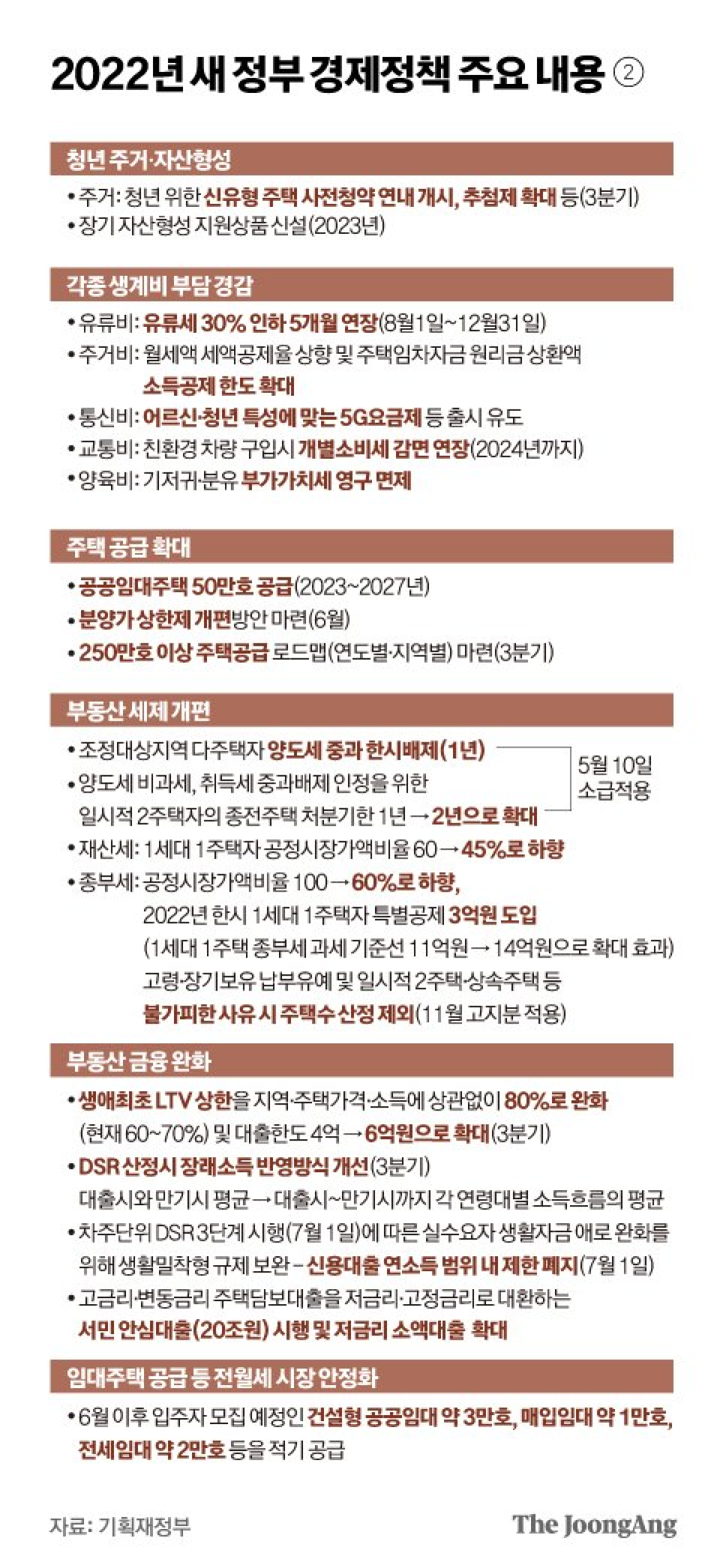

오는 3분기부터 생애 첫 주택 구매자는 집값의 최대 80%를 빌릴 수 있고, 대출 한도는 6억원으로 늘어난다. 상대적으로 소득이 적은 청년은 미래소득을 더 많이 반영해 대출 한도를 늘려주기로 했다.

금융위는 16일 이 같은 내용을 담은 ‘새 정부 가계대출 관리방향 및 단계적 규제 정상화 방안’을 발표했다.

올해 3분기부터 생애 최초 주택 구매자에게 적용되는 주택담보대출비율(LTV) 상한은 일괄적으로 80%로 완화된다. LTV에 따른 대출 한도도 기존 4억원에서 6억원으로 확대된다.

예컨대 생애 최초로 수도권 투기과열지구에 있는 6억원의 주택을 살 때 그동안은 LTV 60%를 적용받아 3억6000만원까지 대출받을 수 있었다. 앞으로는 일괄적으로 LTV 80%가 적용되고, 대출 한도도 늘어나면서 최대 4억8000만원까지 대출받을 수 있다.

이런 내용의 규제 완화는 오는 3분기 이후 신규 대출 신청분부터 적용된다. 예외는 있다. 규제 시행일 이전에 대출 신청을 했더라도 아직 실행되지 않은 대출에도 LTV 80% 적용이 가능하다.

과거 주택을 샀다가 판 무주택자에게는 현행 LTV 우대제도가 적용된다. 이들이 현재 서울의 투기과열지구에서 주택을 매입할 경우 부부합산소득 9000만원 이하, 주택가격은 9억원 이하일 때 LTV를 최대 60%(6억원 초과 구간 50%)까지 우대해 준다.

소득으로 대출 한도를 계산하는 DSR 규제로 인한 청년층의 불이익을 개선하기 위해 청년층 대출 시 미래소득을 계산하는 방식도 개선된다. 현재 소득에 연령별 예상소득증가율을 반영한 장래소득을 바탕으로 대출 한도를 계산하는 것이다. 또한 장래소득 계산법에 적용하는 대출 만기 시점도 차주(돈을 빌리는 사람)가 선택할 수 있다. 현재는 미래소득을 계산할 때 대출의 만기가 10~20년이면 실제 만기를 적용하지만 그 이상일 때는 만기를 20년으로 제한했다. 앞으로는 대출 만기가 10년이 넘어가면 실제 만기와 20년 만기 중 대출 한도를 더 늘리는 방식으로 적용 만기를 선택할 수 있다.

이렇게 되면 청년층의 대출 한도가 크게 늘어난다. 20대 초반의 주담대 한도는 기존 38.1%에서 51.6%로, 30대 초반도 12.0%에서 17.7%로 늘어난다. 예컨대 월급이 250만원인 만 24세 무주택 근로자가 연 3.5% 금리로 DSR 40%를 적용해 30년 만기 주담대를 받을 경우 현재 대출 한도는 2억2269만원이지만, 앞으로는 3억3760만원으로 늘어난다.

DSR 규제 확대(3단계)는 오는 7월부터 예정대로 시행된다. 이에 따라 다음 달 DSR 규제 적용 대상이 총대출액 2억원에서 1억원 초과로 확대된다.

윤상언 기자

댓글목록

등록된 댓글이 없습니다.