밴쿠버 | 국세청 캐나다 세무설명회 지상 중계 2-해외금융계좌 신고제도

관련링크

본문

해외금융계좌 신고제도란

거주자 또는 내국법인이 보유하고 있는, 해외금융계좌 잔액(현금 · 주식 · 펀드 · 보험 등 모든 자산)의 합이 해당연도 매월 말일 중 어느 하루라도 5억원을 초과하는 경우 그 금융계좌의 정보를 다음 연도 6월 1일부터 30일까지 관할세무서에 신고하는 제도이다.

2017년 보유분까지는 10억원이다.

해외금융계좌 신고의무자와 면제자

신고의무자는 해외금융계좌를 보유한 한국의 거주자 또는 내국법인 (계좌 명의자와 실질적 소유자가 다른 경우 명의자와 소유자 모두, 공동명의 계좌의 경우 공동명의자 모두 신고의무)이다.

신고의무 면제자는 다음과 같다.

외국인 거주자: 신고대상연도 종료일 10년 전부터 국내에 주소나 거소를 둔 기간의

합계가 5년 이하인 경우

재외국민: 신고대상연도 종료일 1년(2019년 신고분까지는 2년) 전부터 국내에 거소를 둔 기간의 합계가 183일 이하인 경우

금융회사 등: 금융회사 등 및 다른 법령에 따라 국가의 관리감독이 가능한 기관

해외금융계좌 관련자: 해외금융계좌 관련자 중 어느 하나의 신고를 통해 본인의 모든 해외금융계좌 정보가 제출된 자(해외금융계좌 관련자란 계좌의 명의자와 실질적 소유자가 다른 경우 명의자와 소유자 모두를 말하고 공동명의 계좌의 경우 공동명의자 모두를 말함)

현지 주재원: 한국 거주자이므로 신고하여야 함

해외금융계좌 신고의무 발생 여부 판단 기준

매월 말일 현재 해외금융계좌 합계액 5억원 초과인 경우 신고해야 한다.

여러 개의 계좌 중 합계액이 가장 많은 달의 계좌액을 신고해야 한다.

해외금융계좌 신고 유의사항-1

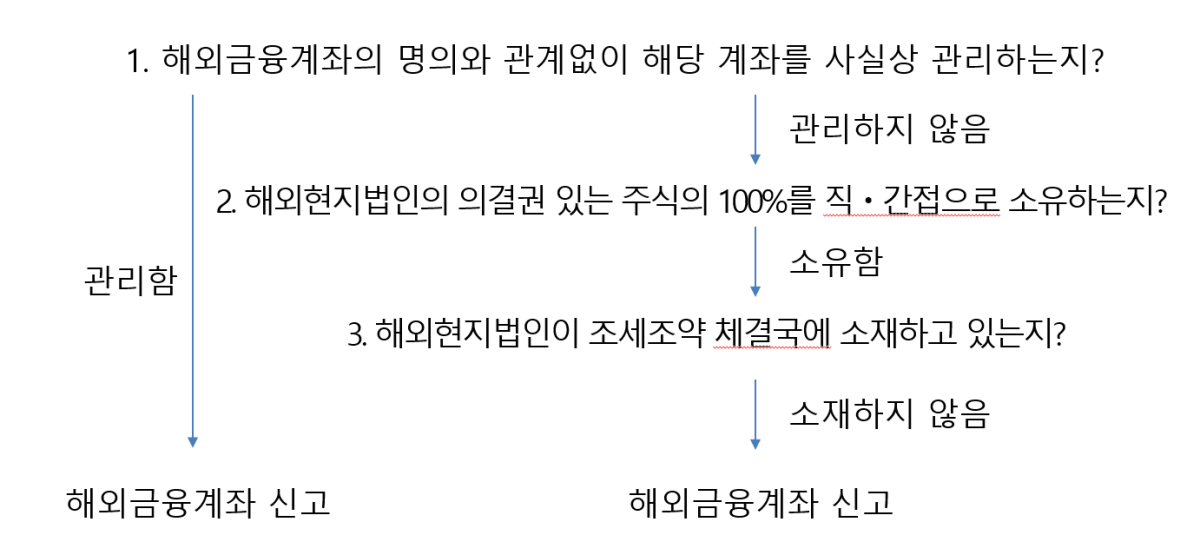

보유지분이 100%인 해외현지법인의 계좌 신고

해외금융계좌 신고 유의사항-2

본인 명의에 의하지 않은 계좌 공동계좌 신고 방법

계좌 명의자와 실소유자가 다른 경우: 계좌 명의자와 실소유자 모두 신고의무

공동명의 계좌인 경우: 공동명의자 모두 신고의무

계좌 명의자와 실소유자 중 어느 한 사람이 다른 신고의무자의 해외금융 계좌 정보를 함께 신고함에 따라 다른 신고의무자가 보유한 모든 해외금융계좌를 확인할 수 있는 경우 그 다른 신고의무자는 신고의무 면제

(공동명의 계좌의 경우도 동일)

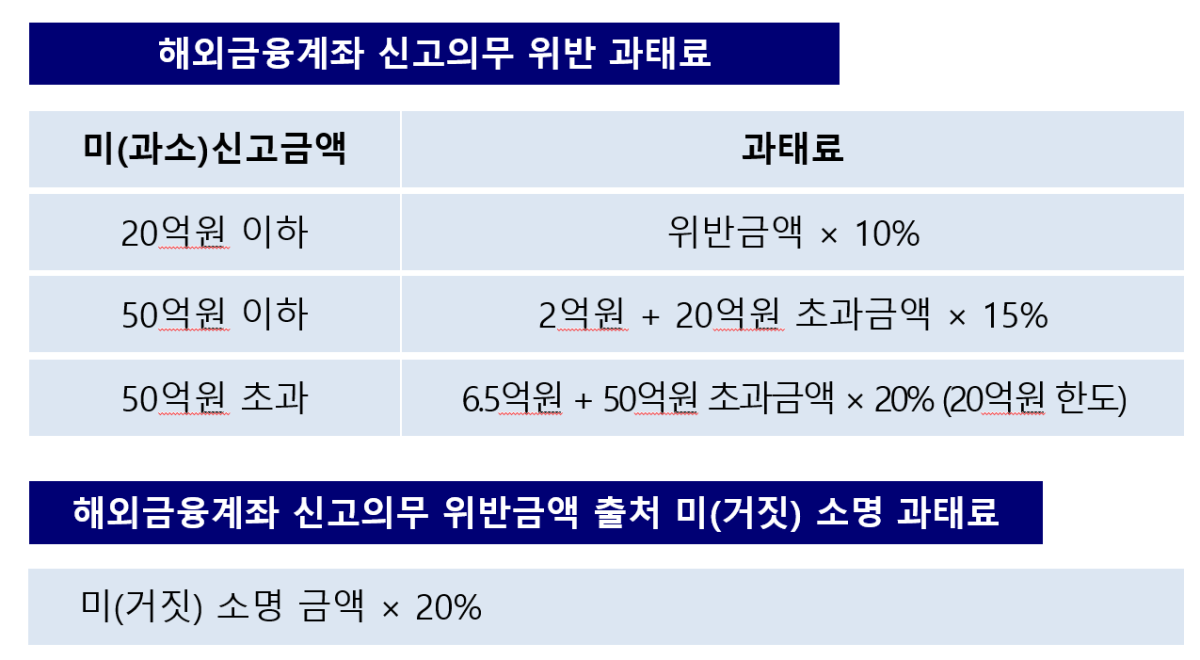

해외금융계좌 신고의무 위반시 제재

명단공개 및 형사처벌

미(과소)신고 금액이 50억원을 초과하는 경우

명단공개: 국세정보위원회의 심의를 거쳐 성명, 나이, 직업, 주소, 위반금액 등 5년간 공개

형사처벌: 벌금상당액의 통고처분이나, 2년 이하의 징역 또는 13% ~ 20% 벌금 처분

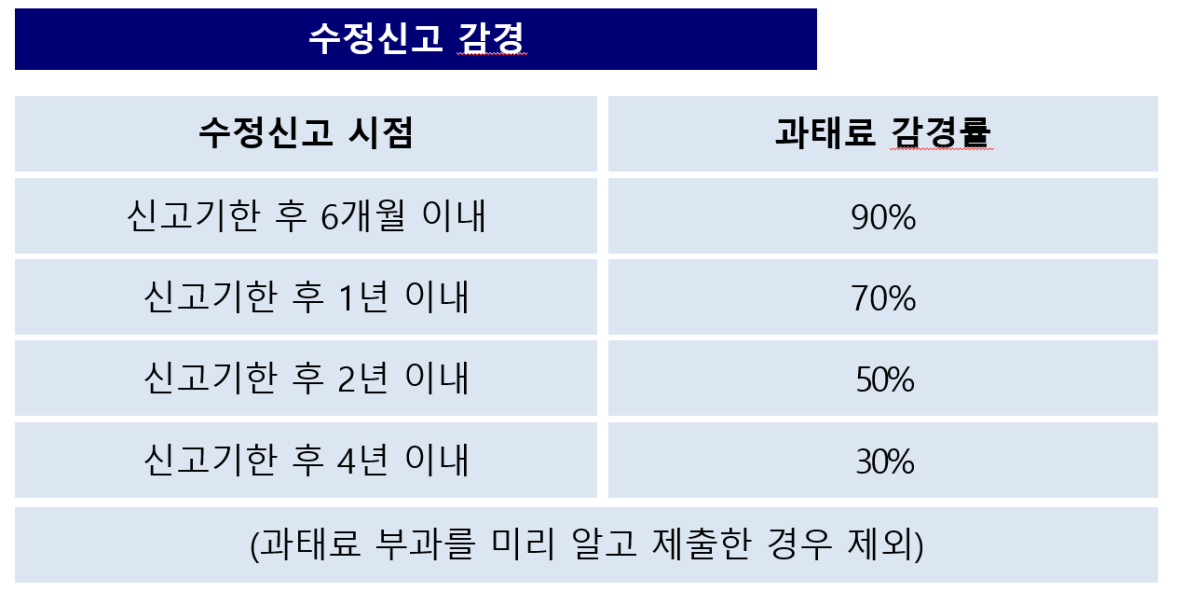

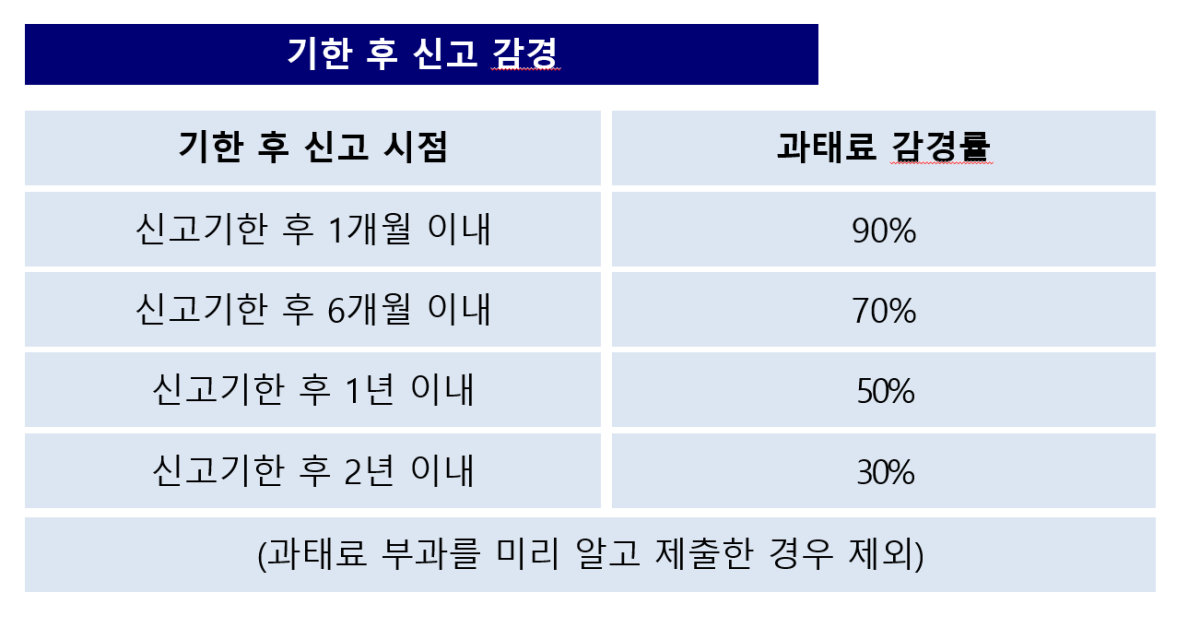

해외금융계좌 과태료 감경 제도

해외금융계좌 신고 방법 등

신고기간 및 방법

다음 연도 6.1 ~ 6.30.

국세청 홈택스(http://www.hometax.go.kr, 공인인증서)로 신고, 우편신고

모바일 손택스 신고

정리=표영태 기자

관련 뉴스

댓글목록

등록된 댓글이 없습니다.